お悩み人

お悩み人・先取り貯金がうまくできない…

・口座を使い分けようにも管理が面倒…

・投資を始めたいけど、どの証券会社を使ったらいいのか…

誰もが1度はぶつかる、お金の管理に関する悩み。

この記事ではファイナンシャルプランナーの私が、

「楽にお金が貯まる&増える」仕組みを簡潔に説明します。

- 貯金・投資するのにぶち当たる悩みは、結局3つ

- その悩みを解決する手段をご紹介

- 誰でも「楽にお金を貯める&増やす」仕組みは作れる!

多くのひとが抱く「貯金・投資の悩み」

悩み① 気づいたら使ってしまう

貯金に関する悩みで1番多いのは「貯金しようにも気づいたらお金使ってしまう」こと。

以下のように”結局お金を使ってしまった”経験はありませんか?

結果、貯まらない。

原因は貯金するお金と、生活に使うお金のバランスが悪いこと。

この問題を解決するためのポイントは3つあります。

1. 生活に必要なお金を見直す

2. 生活に必要なお金を予め確保する

3. 貯金するお金を最小限にする

生活費を見直したうえで、

生活費とそれ以外で分けて管理するのが望ましいです。

なお、生活費の見直しは、家計簿をつけて細かく確認しましょう。

最初は面倒だと思いますが、この作業が後々効いてきます。

本記事の中盤以降は、2点目のポイント「生活に必要なお金を予め確保する」

をどうラクに実現するかご紹介していきます。

貯金を加速させたい気持ちはわかりますが、

まずは、無理なく貯金を継続することが大事!

悩み② 口座管理が面倒

口座を目的別に使い分けている方は多いです。

例えば、

- 給与振込口座

- 生活用口座

- 貯金用口座

複数口座を持つことのデメリットは3つ、

1. それぞれの口座に分配しないといけない

2. お金の分配のために、毎回振込手続きをしないといけない

3. どの口座にいくら入っているか分からない

1番の問題は「分配の手間」です。

ここで脱落する人が多いでしょう。

また、投資を始めると証券用口座が加わり、さらに管理が必要です。

ただでさえ面倒だと思ってるのに…

悩み③ どの銀行・証券会社を使ったらいいか分からない

・お金を貯める(資産形成)ために銀行口座

・お金を増やす(資産運用)ために証券口座

を開設するとき、せっかくならお得な銀行・証券口座を使いたいですよね。

ここで直面する問題は、

どの銀行・証券会社も色々特典あるみたいだけど、

結局自分にとって何を優先したらいいか分からない

例えば、メガバンクを使ったらいいのか、ネット銀行を使えばいいのか

皆さんならどう判断しますか?

どこの銀行・証券会社を使うか、

選択肢が多くて決め手が難しいですよね。

「貯金・投資の悩み」を解決するには”仕組みづくり”が超大事

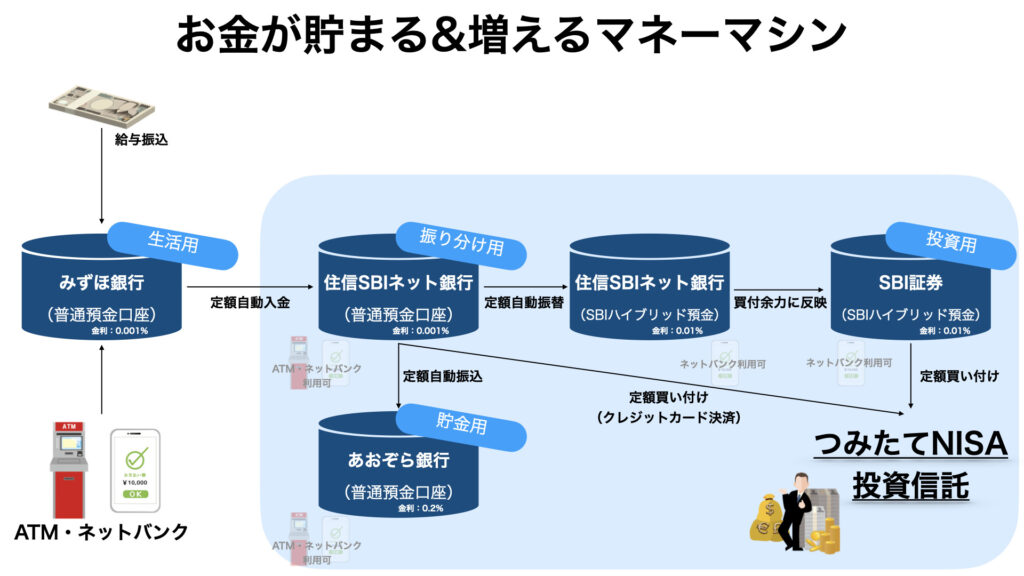

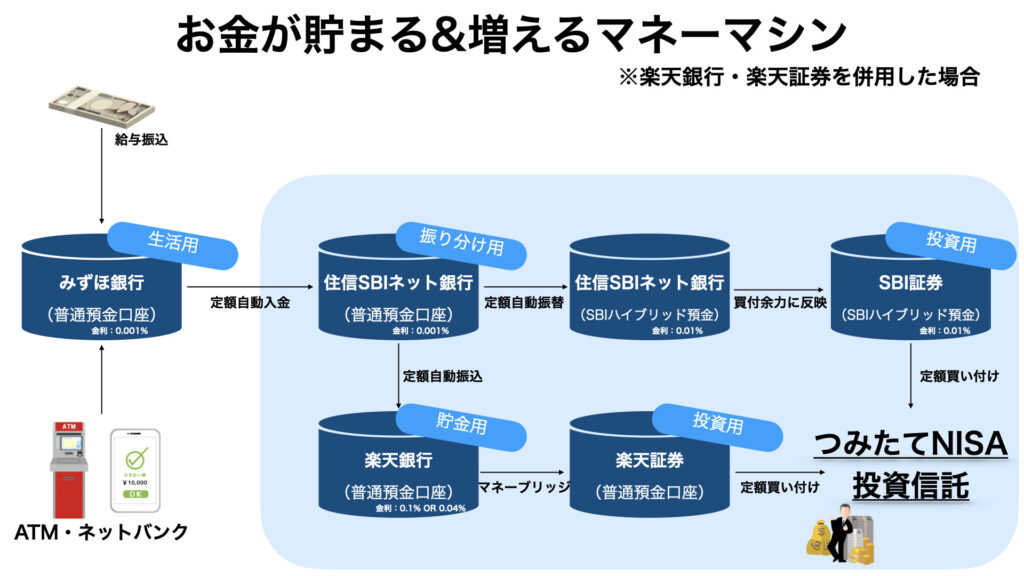

「楽にお金が貯まる&増える」仕組みの全貌

生活費を確保しつつ、

それ以外のお金を用途によって自動で分けてくれて、

口座状況もスマホで簡単にわかり、

口座利用による特典もゲット!

この仕組みができれば貯金・投資の悩みを解決できると思いませんか?

実は簡単にできるんです。

あなただけのマネーマシン。

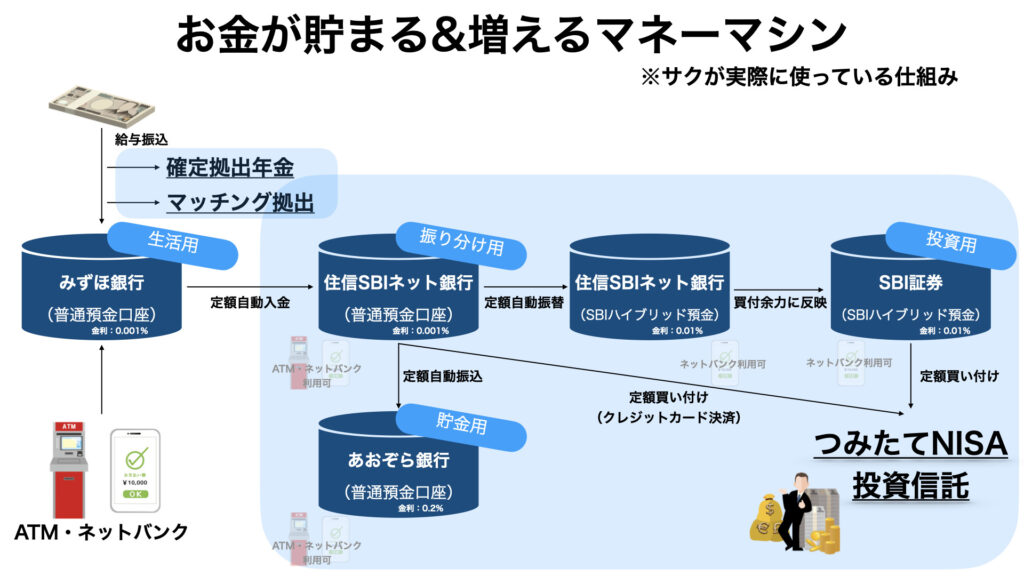

下記が「楽にお金が貯まる&増える」仕組みの全貌です。

簡単に特徴をご紹介します。

- どの口座もインターネットバンキングのサービスに対応。

- 生活用口座にはATM設置数が多いメガバンクを使用。

- ネット証券会社No.1のSBI証券と、連動性の高い住信SBIネット銀行を使用。

- 預金金利の高いあおぞら銀行を使用。

- 住信SBIネット銀行の「自動入金・自動振込・自動振替」設定をフル活用。

次章で「楽にお金が貯まる&増える仕組み」

の作り方をご紹介します!

「楽にお金が貯まる&増える」仕組みを作る3ステップ

STEP1. 4種類の口座を用意する(ネットで完了)

- 生活用口座

- 貯金用口座と投資用口座に振り分けるための口座

- 貯金用口座

- 投資用口座

この4種類の口座を用意してください。

ポイントは②の口座です。

私は【給与振込口座 兼 生活用口座】にしています。

分けたい方は、5つの口座を用意してください。

以下の表に、私が利用している銀行・証券会社をご紹介します。

| No. | 用途 | 金融機関名 | 口座種類 | 金融機関種類 |

|---|---|---|---|---|

| ① | 生活用 | みずほ銀行 | 普通預金 | メガバンク |

| ② | 振り分け用 | 住信SBIネット銀行 | 普通預金 | ネット銀行 |

| ③ | 貯金用 | あおぞら銀行 | 普通預金 | ネット銀行 |

| ④ | 投資用 | SBI証券 | SBIハイブリッド預金 | ネット証券 |

※SBIハイブリッド預金

住信SBIネット銀行とSBI証券の共通口座のようなもの。

住信SBIネット銀行、SBI証券については

別記事で取り上げているので、よかったらご一読ください。

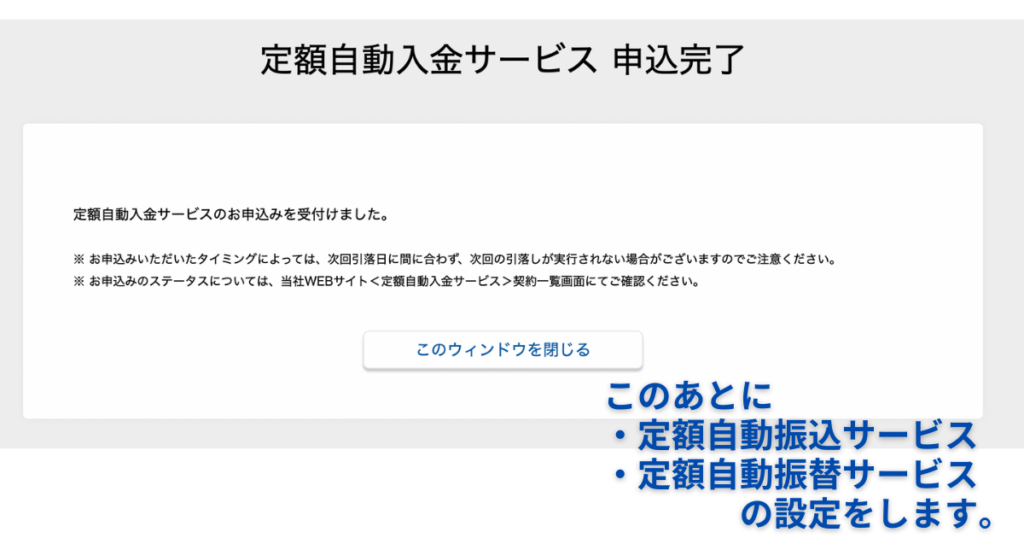

STEP2. 自動入金・自動振込・自動振替の設定をする

住信SBIネット銀行の3つのサービスを使います。

この設定ができれば、ほとんど完了です。

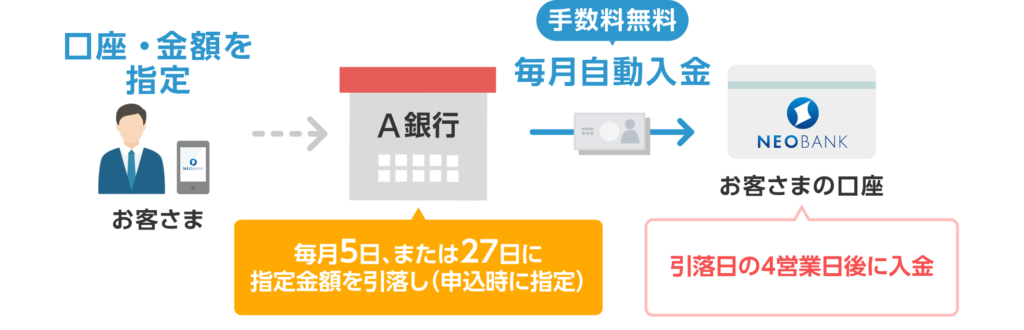

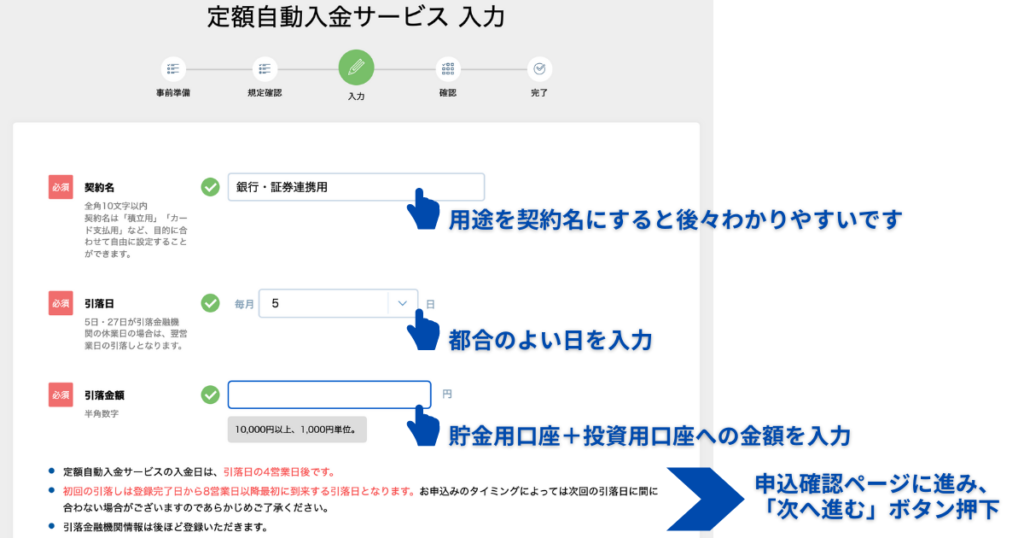

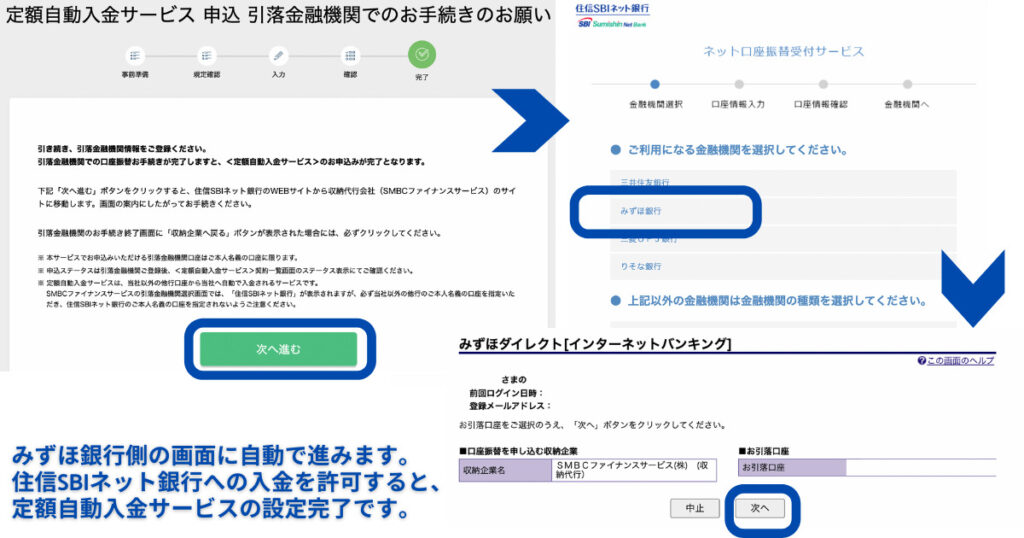

定額自動入金サービス

生活用(みずほ銀行)から振り分け用(住信SBIネット銀行)へ、

ご自身で決めた金額を入金します。

※入金する金額は、貯金用口座+投資用口座への金額

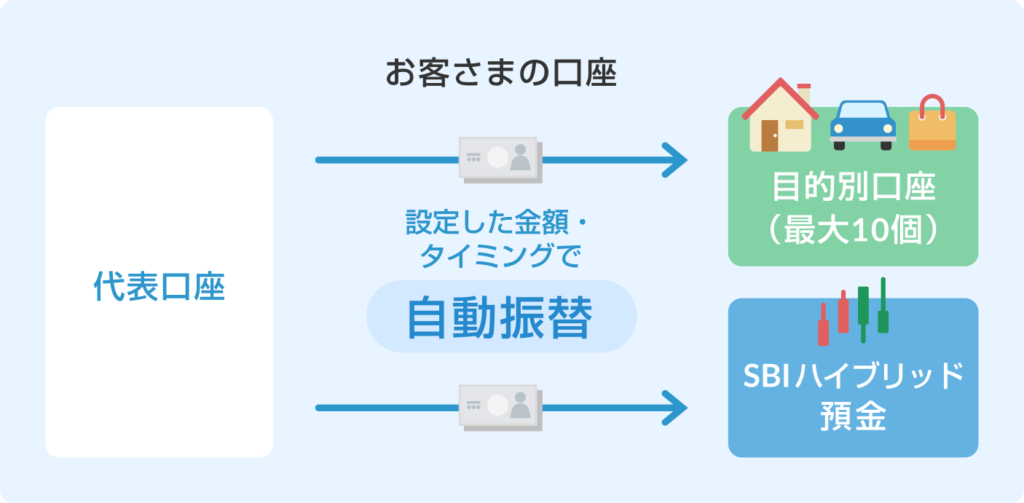

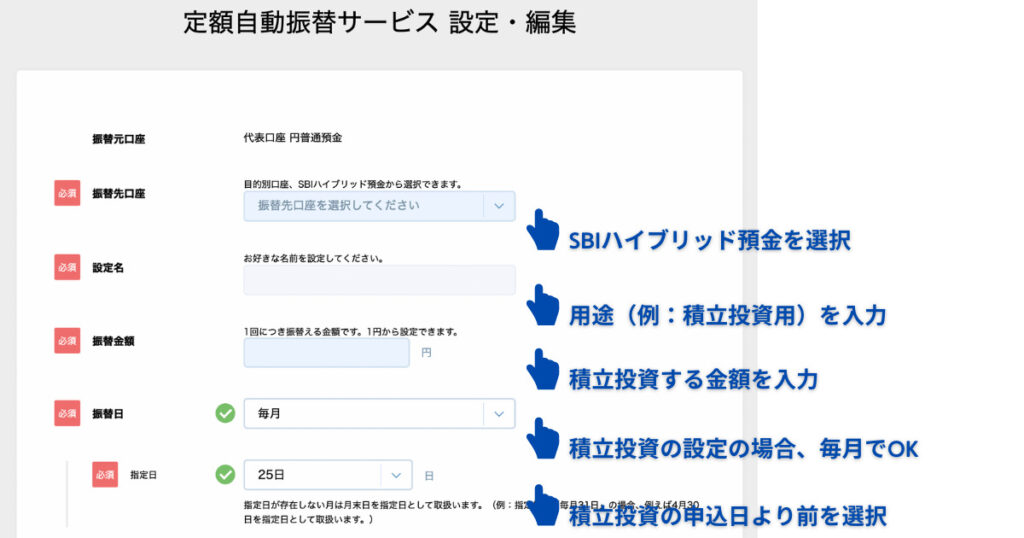

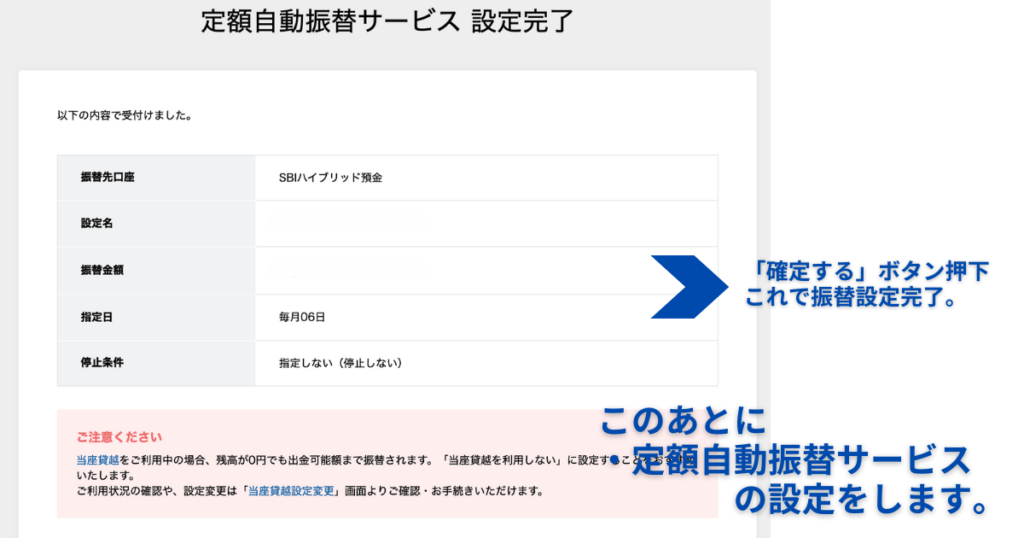

定額自動振替サービス

振り分け用(住信SBIネット銀行)から投資用(SBI証券)へ、

ご自身で決めた金額を振替します。

※ 上記画像の「代表口座」

住信SBIネット銀行の普通預金口座のこと。

「SBIハイブリッド預金口座」を使うことで、

住信SBIネット銀行からSBI証券へ入金は不要、手数料無料、即反映です。

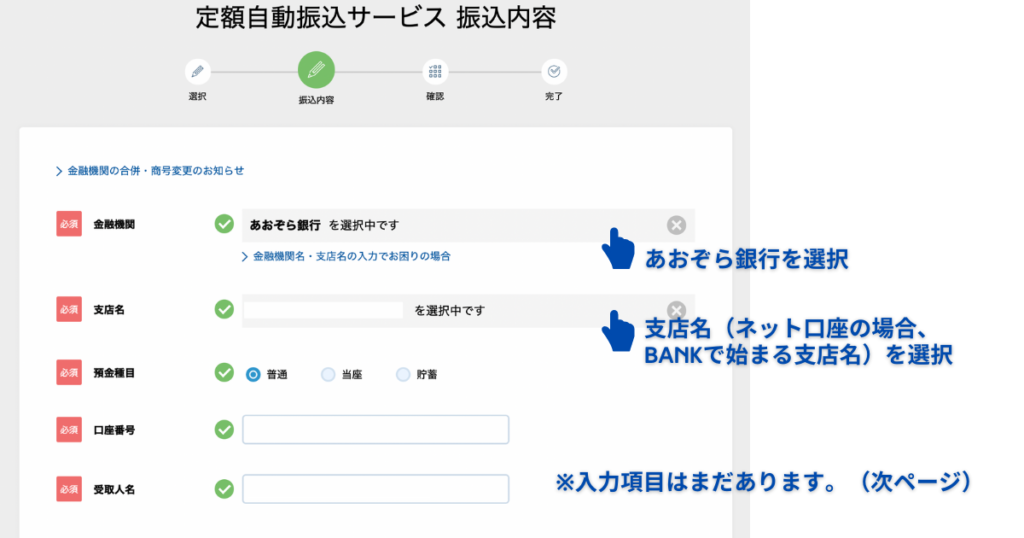

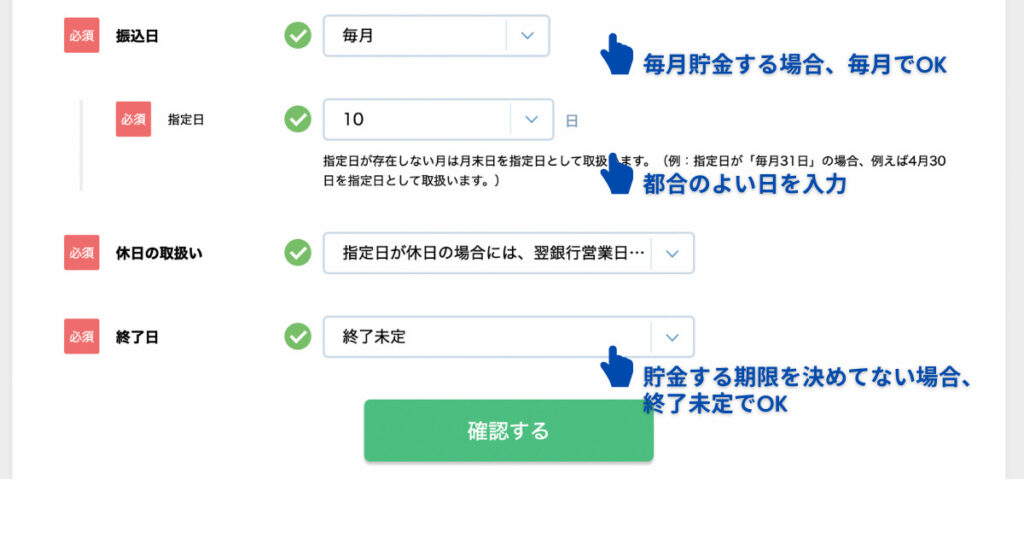

定額自動振込サービス

振り分け用(住信SBIネット銀行)から貯金用(あおぞら銀行)へ、

ご自身で決めた金額を振込します。

STEP3. 積立投資の設定をする

SBI証券で積立投資の設定をして、投資開始です。

「楽にお金が貯まる&増える」仕組みのメリット

メリット① 手数料無料の優遇

ATM利用手数料、振込手数料

| 金融機関名 | ATM利用手数料 | 振込手数料 |

|---|---|---|

| みずほ銀行 | 利用するATMに応じる 0円 ~ 220円/回 | ・3万円未満 みずほダイレクト:0円 ATM:220円/回 窓口:440円/回 ・3万円以上 みずほダイレクト:0円 ATM:440円/回 窓口:660円/回 |

| 住信SBIネット銀行 | スマプロランクに応じる ランク4:月20回 ランク3:月10回 ランク2:月5回 ランク1:月2回 上記を超えると110円/回 | ・同銀行の口座宛て 0円 ・三井住友信託銀行宛て 0円 ・上記以外 スマプロランクに応じる ランク4:月20回 ランク3:月10回 ランク2:月5回 ランク1:月1回 上記を超えると77円/回 |

| あおぞら銀行 | ・ゆうちょ銀行 入金:0円 出金:0円 ・セブン銀行 入金:0円 出金:110円 ~ 220円/回 | ・同銀行の口座宛て ネット:0円 窓口:0円 ~ 220円/回 ・上記以外 ネット:150円/回 窓口:300円 ~ 550円/回 |

| SBI証券 | SBIハイブリッド預金 はATM入出できない | SBIハイブリッド預金 は直接振込できない |

住信SBIネット銀行はスマートプログラムランク(スマプロランク)

に応じた回数の優遇が受けられます。

ランク2は「スマート認証NEO」を登録するだけで達成できます。

※スマート認証NEO

生体認証(指紋認証や顔認証)を使った高セキュリティサービス

私が住信SBIネット銀行を利用する理由の1つが、

「スマート認証NEO」による安心・安全の取引ができることです!

振替手数料

振り分け用(住信SBIネット銀行)から投資用(SBI証券)の

SBIハイブリッド預金口座へ振り替える手数料は、0円です。

メリット② ネット銀行・ネット証券を活用して高金利をゲット

預金金利とは「預けた金額×金利(%)分を上乗せしてくれる制度」

つまり、金利(%)の数字が大きければ良いということ。

あおぞら銀行の普通預金口座と、

SBI証券のSBIハイブリッド預金口座の高金利は魅力的です。

| 金融機関名 | 口座種類 | 預金金利 |

|---|---|---|

| みずほ銀行 | 普通預金 | 0.001% |

| 住信SBIネット銀行 | 普通預金 | 0.001% |

| あおぞら銀行 | 普通預金 | 0.2% |

| SBI証券 | SBIハイブリッド預金 | 0.01% |

なお、あおぞら銀行はネット銀行口座にあたる「BANK口座」の場合に0.2%です。

- BANK口座の場合:0.2%

- 有人店舗口座の場合:0.001%

メリット③ クレジットカード積立によるポイ活が可能

SBI証券では、三井住友カードによるクレジットカード積立ができます。

毎月最大1000円相当のVポイントを貯めることができ、ポイ活も捗ります。

| 口座種類 | 預金金利 |

|---|---|

| 対象商品 | SBI証券で積立買付ができる投資信託(約2,500本) |

| 対象カード | 三井住友カードが発行するクレジットカード |

| 預かり区分 | 特定口座、一定口座、一般NISA、つみたてNISA |

| 買付のタイミング | 毎月1日 |

| 積立の限度額 | 5万円 |

| Vポイント還元率 | 0.5%~2% |

2022年4月30日までに、

最大29000円相当のポイントをゲットできます!

「楽にお金が貯まる&増える」仕組みを作る手順を紹介

①SBI証券と住信SBIネット銀行の口座開設

住信SBIネット銀行、SBI証券どちらも口座開設していない方は、

SBI証券のホームページから口座の同時開設ができます。

途中で住信SBIネット銀行も作成するかを確認されますので、

「作成する」を選択して進めてください。

②「定額自動入金」で給与口座から吸い上げ設定

生活用(みずほ銀行)から振り分け用(住信SBIネット銀行)へ、

ご自身で決めた金額を入金します。

③「定額自動振替」でSBIハイブリッド預金口座へ「投資資金」の移動設定

振り分け用(住信SBIネット銀行)から投資用(SBI証券)へ、

ご自身で決めた金額を振替します。

④「定額自動振込」であおぞら銀行の普通預金口座へ「貯蓄用資金」の移動設定

振り分け用(住信SBIネット銀行)から貯金用(あおぞら銀行)へ、

ご自身で決めた金額を振込します。

⑤「積立投資」でSBI証券で積立設定

SBI証券で積立投資の設定をして、投資開始です。

私はつみたてNISAと、特定口座で投資信託の積立投資、どちらも実施しています。

私が実際に積立している投資信託の銘柄は、別記事でご紹介します。

これで全ての設定が完了です!

さらなるアレンジ方法を紹介

楽天銀行・楽天証券の利用

私は楽天銀行・楽天証券を利用していませんが、

楽天銀行・楽天証券と住信SBIネット銀行・SBI証券との併用もアリ。

その場合は、住信SBIネット銀行での自動振込設定で楽天銀行へ、

楽天銀行と楽天証券をマネーブリッジで繋ぎましょう。

財形貯蓄を活用した先取り貯金

給与振込前に、財形貯蓄とマッチング拠出による運用

にいくらか回すのもアリです。

私の実際のマネーマシンはこちらです。

まとめ

「楽にお金を貯める&増やす」仕組み、マネーマシンの作り方をご紹介しました。

貯金・投資に関する悩みは尽きませんが、お金の管理だけでもラクにできればと思います。

私は住信SBIネット銀行の設定をフル活用しています。

アレンジ方法にも書きましたが、

楽天証券・楽天銀行を使っている方にもぜひ

住信SBIネット銀行の自動入金・自動振替・自動振込の設定を使ってみてほしい。

めちゃくちゃ便利なので。

さぁ、仕組みができあがったら、あとは収入を増やすことに注力しましょう!

みんなで大富豪を目指しましょう!

最後までご覧いただき、ありがとうございました。

コメント